ケーブルテレビ羅針盤は、前回の改訂(2018)から6年経過しました。この間に世界的に流行した新型コロナウィルス感染症(以下、コロナ)による社会的・経済的環境の大きな変化もあり、我々のライフスタイルはコロナ以前に完全に戻ることはなく多様化しつつあります。このライフスタイルの変化に合わせて、ケーブルテレビのサービスも多様化が進み、関連する技術も著しく進化・多様化してきました。

この度の改訂は、その技術の進化についてタイムリーにキャッチアップすることが主な目的であります。とは言うものの、冒頭の通り、数年に渡るコロナによる影響をはじめ我々を取り巻く社会環境も大きく変化し、ケーブルテレビ業界が置かれる状況、役割も大きく変化してきました。そこで、本書は『技術』の羅針盤ではありますが、単なる技術のアップデートだけでは無く、今後のケーブルテレビ事業を『再発明する』ための『未来の選択肢』を示すことを意識して改訂することとしました。

『未来の選択肢』の進化は自明のものでは無く、生命の進化図のように時間と共に変化して、分化や統合するものもあり、また消えていくものもあります。時代と共に、ケーブルテレビ技術の範囲もさらに拡大し、その進化のスピードもますます加速していくでしょう。その風向きの変化にもリアルタイムで対応するため、その変化・差分についてタイムリーに修正・追加していく構成にも留意しました。

第1章で、ケーブルテレビ業界の状況と対処すべき変化について整理した上で、第2章以降で各分野における『未来の選択肢』を紐解いていきます。

内容

第1章

ケーブルテレビ業界の状況と

対処すべき変化

1.1 社会環境の変化

新型コロナウィルスも2023年度に第5類に分類変更され、私たちの生活は落ち着きを取り戻してきた一方、テレワークやオンライン会議の普及など新型コロナウィルスと共に生きるニューノーマルに向けて大きく変化してきた。一方、米中貿易摩擦、半導体供給不足、ウクライナ情勢によるエネルギー供給課題やインフレ、パレスチナ紛争など国際的な不安要素は多々継続している。また、地球温暖化対策としてのCO2排出量削減や循環型経済など環境への配慮も求められている。

国内では、2024年1月1日の能登半島地震の発生により、放送・ICTのライフラインとしての重要性が改めて認識されている。

このような状況の中で、ケーブル業界を取り巻く環境は、Netflix、Disney、Amazon、Youtubeなど海外OTT(Over The Top)事業者による動画配信サービスの市場規模がさらに拡大している。また、在京民放各社による TVer やNHKプラスによるネット同時配信など、インターネットによる動画配信事業を強化している。さらに、総務省では、「デジタル時代における放送制度の在り方に関する検討会」において、ブロードバンドによる代替放送を検討課題として取り上げ、作業チームにて集中的な議論が継続している。

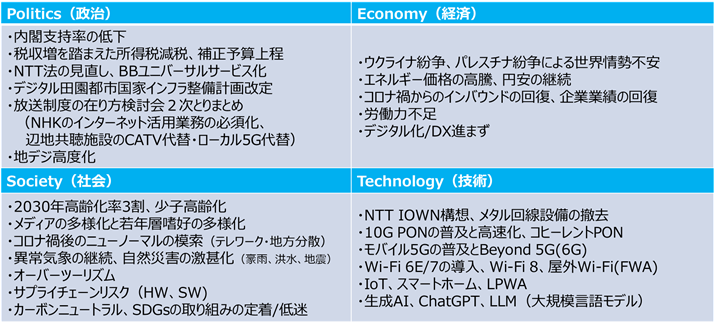

2024年1月における、ケーブルテレビ業界から見たPEST分析を表 1‑1にまとめた。

表 1‑1ケーブルテレビ業界から見たPEST分析(2024年1月)

1.2 ケーブルテレビサービスの進化・多様化

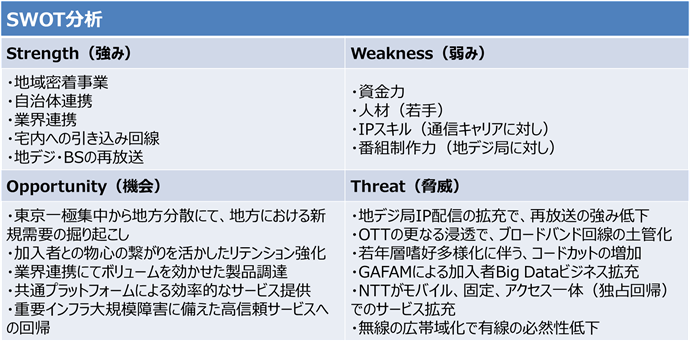

上記の環境変化に対応して、ケーブルテレビ事業においても社会要請と共に事業範囲の拡大・多様化が着実に進んでいる。ここで改めて、2024年1月におけるケーブルテレビ業界のSWOT分析を表 1‑2にまとめた。何と言っても、ケーブルテレビ事業の最大の強みは地域密着性であり、その強みを最大限に活かすことが求められる。

表 1‑2 ケーブルテレビ業界から見たSWOT分析(2024年1月)

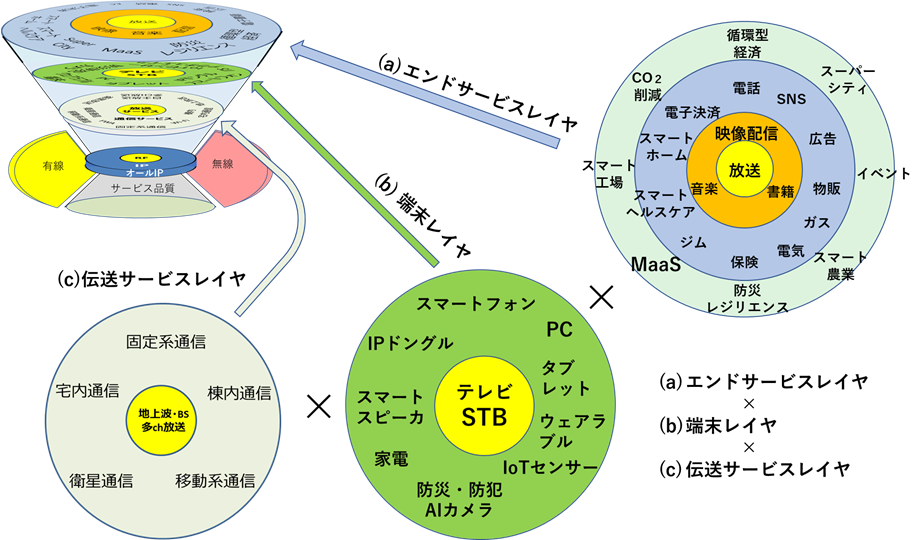

図 1‑1に多岐にわたるケーブルサービスの多様化について次の3層構造で整理する。 (a)加入者にとっての「エンドサービス」レイヤ、(b)どのような端末(加入者所有も含む)にサービスを提供するかという「端末」レイヤ、および(c)どのようなネットワーク(協業事業者も含む)を通じてサービスを提供するかという「伝送サービス」レイヤの3層構造を想定し、ケーブルサービスは、それぞれの組み合わせ(掛け算)であると考えるとサービス全体俯瞰することができる。

(a) 「エンドサービス」レイヤ 図 1‑1 (a): ケーブルテレビ事業の出発点である放送サービス(黄色)を核として、通信インフラによるブロードバンドサービスを合わせて提供し、その上で地域のコンテンツ/情報メディアサービス(オレンジ)に事業を拡大してきた。加えて今後は、地域に寄り添った様々な生活支援サービス(うす青)の提供に拡張し、さらには地域ビジネス(BtoB)/行政(BtoG)をICTサービスで支える地域DX(うす緑)の推進役も期待されている。これらのそれぞれのサービス領域において、他業界との競争・協調をしながら進化しており、これまでのビジネスモデルが大きく変化していくと想定され、今まさに転換点を迎えている。

(b) 「端末」レイヤ 図 1‑1 (b):「エンドサービス」と「お客様」の接点となる端末/デバイスは、放送サービスではSTB/(RF)テレビ(黄色)が中心であったが、最近はテレビ視聴もネット接続可能なコネクテッドテレビやIPドングル、IP-STBによる視聴へと多様化が進んでいる。通信サービスではPC、スマートフォン、タブレットなどが対象になる。さらに生活支援サービスではウェアラブル、家電、IoT、カメラなども対象端末の多様化が一層進んでいる(緑)。

(c) 「伝送サービス」レイヤ 図 1‑1(c):「端末」レイヤに接続するネットワークサービスに注目すると、放送サービス(従来はRF;黄色)および通信サービス(IP;うす緑)を支える固定ネットワーク(HFC、FTTH)、無線ネットワーク(BWA、ローカル5G、FWA、LPWA)、さらに広範囲でかつ災害にも強い衛星通信、宅内ネットワーク(Wi-Fi)等が事業対象になる。

これからのケーブルテレビ事業において、これら多様化したサービス全ての組み合わせ(掛け算)を同時に全て実現することは難しい。何から着手するのか、どう効率的に発展させていくのか、さらにどう横展開させていくのか、また、既存の設備をいつまで活用して、いつ新規設備にマイグレートしていくのか、それらの経営判断は各社の事業環境にも依存する。また、競争事業領域においてはお客様のニーズ変化にタイムリーに対応することが差別化として重要になる。ケーブル業界は今まさにその転換点にあり、このような多様な事業課題を一つずつ解決した先に「ケーブルテレビの再発明」が創造されると考えている。

図 1‑1 ケーブルサービスの進化と多様化

1.3 競争環境、協業環境の変化

ケーブルテレビサービスの進化・多様化に伴なって、業界外との競争環境および共生環境も変化している。

・放送サービスでは、IP方式によって、2022年7月にNTTドコモがNTTぷららを吸収合併し「ひかりTV」事業を運営しており、フレッツ光回線を用いての放送サービスや映像配信サービスをとして提供している。全国での加入者は83万世帯 となっている。

また、RF方式では、スカパーJSATがフレッツ光等の光回線を用いて、「光回線テレビ」という名称で、地上波テレビやBS等の再放送サービスや多チャンネルサービスを提供しており、再放送サービスの接続世帯は273万世帯 となっている。

光回線テレビは、NTT東西が提供する「フレッツテレビ」から始まったが、NTT東西が「卸売り」する光回線を用いるISP事業者が、スカパーJSATの「光回線テレビ」を提供するケース(スカパー光コラボレーション)も増えてきている。

最近では、ケーブルテレビ事業者においても、NTT東西の光回線を利用し、スカパーJSAT等と連携して地上波やBS等の再放送サービスを行う協業も始まりつつある。特に、自らのサービスエリア内の光化投資が困難なケーブルテレビ事業者や、サービスエリアの拡張を図る上で、NTT東西の光回線を利用しようとするケーブルテレビ事業者にとっては、初期投資がかからない点が着目されている。

また、ケーブルテレビ事業者が電力系通信事業者の光回線を使って、再放送サービスや多チャンネルサービスを提供する地域も出てきている。

・ブロードバンドサービスでは、固定系では、NTT東西等が総務省の補助金を活用しつつ不採算地域の光ファイバの敷設を進めており、全事業者での光ファイバの世帯カバー率は99.7% となっている。ケーブルテレビ事業者にとっては、大手通信事業者、ソニーのニューロひかり、電力系の通信事業者とは競争関係であるが、上記の放送サービス同様、NTT東西や電力系通信事業者の光回線を利用して通信速度の高速化を図る協業ケースも増えつつある。ケーブルテレビ事業者にとっては、光化しないと競争力の低下につながる。

無線系では、携帯電話事業者による5Gサービスの人口カバー率が96.6% となっている。これらの携帯電話事業者は5Gを使ったFWAサービス(据え置き型ホームルーター)を提供しており、宅内・棟内の工事が不要な上、5Gの超高速サービスが利用可能であることから、加入者を増やしつつある。ローカル5Gサービスを開始しているケーブルテレビ事業者も徐々に増えつつあるが、携帯電話事業者とのBtoC競争ではなく、自治体や地域との連携によるBtoG、BtoBのビジネスを模索しているケースが多い。

・コンテンツビジネスについては、多チャンネルサービスを提供する上で、番組供給業者との協業は引き続き重要であるが、IP配信を見据えると、著作権処理の対応が課題である。NetflixやYouTube等のOTTとの関係は、当初は映像配信のトラフィックによるインターネット帯域の占有や、有料のOTT加入に伴うケーブルテレビ多チャンネルサービスの解約などの課題も挙げられたが、現在では、ケーブルテレビ事業者がOTTサービスを取次いだり、ユーザー品質向上や上位回線トラフィックの削減のためにケーブルテレビのセンターにキャッシュサーバーを設置するといった協調も見られる。

・広告ビジネスについては、世界的にインターネット広告の市場が伸びており、我が国においても既にテレビ放送の広告市場を上回っている 。個人の興味・関心が多様化する中で、ケーブルテレビ事業者もコミチャン放送での広告だけではなく、個人をターゲットとする映像配信サービスにおける広告ビジネスモデルも見据える必要があるが、そのためには、従来の世帯単位での情報に加え、ユーザー単位の個人情報の蓄積が重要になろう。

ICTやIoTを用いた生活支援サービス、地域DXについては、通信事業者やSier、ベンダーとの競争領域(Red Ocean)であるが、ケーブルテレビ事業の強みである地域密着性、自治体との連携性から優位性を保持しているサービスから立ち上げていくことが重要である。ここでも、サービス提供事業者との競争を協業に転換していくことも選択肢に入れるべきである。

[1] 総務省公表資料「ケーブルテレビの現状」p.4より

(https://www.soumu.go.jp/main_content/000504511.pdf)

[1] スカパー公表資料より(https://www.skyperfectjsat.space/news/detail/202312.html)

[1] 総務省公表資料より(https://www.soumu.go.jp/main_content/000864083.pdf)

[1] 総務省公表資料より(https://www.soumu.go.jp/main_content/000894733.pdf)

[1] 総務省令和5年版情報通信白書より

(https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r05/html/nd243220.html)

1.4 技術の進化・多様化

技術的な観点からは、ケーブルテレビに特化した固有技術に加えて、通信業界で先行しているオープンなグローバル標準によるICT技術を取り込むことがますます重要になる。特に最近では、AIによる自然言語処理や画像生成、XR・メタバース・デジタルツインなど、全く新しい技術も出現し、加速度的に進化してきていることはケーブル業界においてもサービスの進化・多様化に伴って、それらの活用を模索する必要が出てきた。

まず、ケーブルテレビ放送技術に目を向けると、いよいよ全ての放送のオールIP化が現実のものとなり、RFとIPの最適な共存も視野に入れつつ、IP化による新技術との融合サービスの実現が急がれる。

インフラ技術面では、有線分野においてはFTTH 10G-PONサービス利用可能エリアも広まる。無線分野においてはローカル5Gと共にMEC(Multi-access Edge Computing)やネットワークスライス機能の活用が新サービスインフラとして期待され、Wi-Fi6/6Eの普及や、Wi-Fi7の登場、さらには60GHz等のミリ波帯無線を用いたFWAシステムの商用利用も見えてきた。今後は、FTTHと無線のシームレスな融合技術が期待される。また、IoTサービスに欠かせないLPWAの利用も進んでいる。

サービス技術面では、セキュリティ強化や通信品質の確保が求められる時代となる。そのため、ネットワーク機能やコンテンツ配信システムの仮想化・クラウド化・AI応用進み、複雑化するインフラの運用自動化による競争力強化/コストダウンが重要となる。また、IPによる映像配信、広告付きサービス、リコメンドなどの強化に加え、事業者自身がIPドングルなどの新端末やIoT技術を自ら駆使することで、地域DXやデジタル田園都市国家構想を支える中心プレーヤとなることが期待される。

そして今後は、これらすべての分野に浸透していくと注目されているAIの積極的な活用も重要な課題となる。

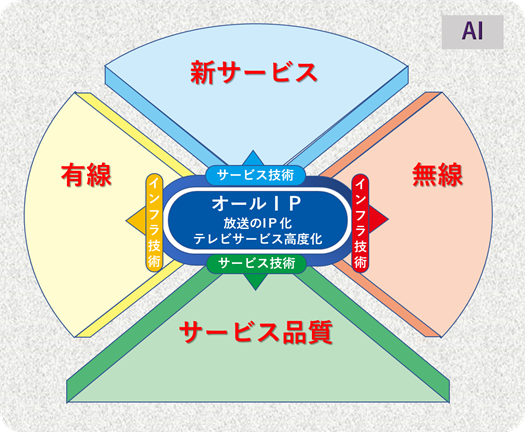

1.5 5つの重点分野

このように多様に進化・拡大している技術を抜け漏れ無く調査・研究していくための全体俯瞰地図として、5つの重点分野:「オールIP」「有線」「無線」「サービス品質」「新サービス」を以下に示す通り定義した。「オールIP」を中心に、横軸をインフラ技術軸(有線⇔オールIP⇔無線)、縦軸をサービス技術軸(新サービス⇔オールIP⇔サービス品質)と置くことで、これら技術分野間の連携性を明確化した。これは、ケーブルテレビ事業を支える多様な新しい技術を単独(点)として捉えるだけでなく、事業における意味(ストーリー)として相互技術の関係を線や面で捉えられることを意識したものである。加えて、すべての分野に関連する技術としてあらゆるAIの活用を考慮していく。(図 1‑2)

本ケーブル技術羅針盤の本論では、この5つの重点分野に沿って説明していく。

① 「オールIP」: 映像サービスのIPによる放送・配信のみならず、テレビサービスの高度化、運用高度化、サービス間連携による付加価値創出などIP技術は欠かすことができない。また、前述したインフラ技術軸、サービス技術軸で表したように他4つの重点分野と密接に関連を持っており、単独で完結するものではない。「オールIP」では、そうしたIP技術を駆使したあらゆるケーブルサービスを整理して提示する。日本ケーブルラボではオールIPを5つの重点分野の中核に据え調査研究活動を推進する。

② 「有線」: インターネットによる映像サービスの普及や高精細化、テレワーク環境整備への対応など、ネットワークサービスの広帯域化への要望が高まっている。また、TVサービスにおいてもFTTHへの移行が進んでいる。FTTH導入を検討するにあたっては、1Gbps/10Gbpsなどのサービス速度メニューにとどまらず運用性、保守性や宅内も含めた施工の容易さなども重要な検討ポイントであり、「有線」を重点分野の一つと位置付け検討を進める。

③ 「無線」: お客様宅内での最後のアクセスとしてのWi-Fiやローカル5Gなどの無線は重要な技術である。ケーブル事業者として高品質なTVサービスをはじめブロードバンドサービス、IoTサービスを無線インフラを介して提供する場合、回線の誤り制御、帯域管理など検討項目は多い。ますます多様化する「無線」を重点分野の一つと位置付け検討を進める。

④ 「サービス品質」: お客様にサービスを提供するにあたり、その品質を維持・監視し、常に適切に管理することはサービス提供事業者としての必須要件と考える。サービス品質を維持向上するためにはサービス運用、設備運用、セキュリティ運用、設備保全など多岐にわたる検討が必要である。また、複雑化する設備を運用業務のコストダウンに向けた運用高度化技術も急速に進化している。これら「サービス品質」を重点分野の一つと位置付け検討を進める。

⑤ 「新サービス」: 「有線」「無線」などの高品質なインフラに加えて、魅力的なサービス提供はケーブル事業者として欠かすことはできないと考える。TVサービス提供においては、お客様との接点である宅内装置としてのSTBの高機能化やコンテンツ配信側での柔軟なサービス対応が望まれる。また、新しいメディアとしてのXR、地域密着のケーブルテレビならではのIoTなど新サービス領域では検討が尽きることはない。B-C, B-B, B-Gあるいは地域DXで多様化する「新サービス」を重点分野の一つと位置付け、個々の技術にとらわれずに広い視野で検討を進める。

図 1‑2 5つの重点分野

1.6 ケーブルテレビの再発明に向けて

第1章では、ケーブルテレビ業界として、ケーブルテレビに閉じた技術だけの高度化・標準化を行うだけでなく、業界を超えて絶えず変化していく多種多様な新技術をよく理解し、取捨選択し、活用することがますます重要となることを述べてきた。

第2章以降では、そのための羅針盤となる技術の解説とケーブルテレビ事業にとっての『未来の選択肢』を示す。その結果として、日本ケーブルラボは事業者様と共に『ケーブルテレビの再発明』を創造していければ幸甚である。